Corta historia de la banca - Parte 4

Los bancos de circulación y la creación de los bancos centrales, producto de corridas bancarias, especulaciones y financiamiento de guerras de los ingleses. Quien ha visto el presente, ha visto el pasado y también el futuro; el mismo teatro se repite siempre.

Koban

Koban

La Era Moderna transcurrió entre mediados del siglo 16 y finales del siglo 18. Los bancos típicos de esa época abrían cuentas corrientes, recibían depósitos, pagaban interés y prestaban dinero. Pero no solían emitir deuda en forma de papel moneda. Esta práctica, hoy en manos de los bancos centrales, es ahora tan común que la damos por sentada y ni nos cuestionamos cómo funciona.

Billetes, endosos, corridas bancarias, especulaciones, devaluaciones y acciones: en los inicios de éstos y en medio de guerras nacen los bancos centrales y los rescates de los too big to fail, rescates que seguimos viendo hoy. También seguimos viendo ahora movimientos que piden la desaparición de los bancos que tienen el monopolio de emitir moneda — o la desaparición del monopolio de emitir moneda, que no es lo mismo.

Lo que es lo mismo es el teatro de la historia, «sólo que con otros actores». Marco Aurelio escribió en sus Meditaciones que «quien ha visto el presente ha visto todas las cosas», «tal como ahora se producen, también se produjeron antes» y así «ocurrirán en el futuro».

Por aquí más o menos va la historia. La contamos, como es costumbre en esta serie, basándonos en las palabras de Jorge Pérez Ramírez en su libro Vidas Paralelas: la banca y el riesgo a través de la historia (2011). Lo que sigue está tomado de la sección sobre los bancos de circulación y la creación de los bancos centrales, del capítulo 2.

- En Inglaterra, hasta el siglo 17, los mercaderes guardaban sus monedas y lingotes en la Torre de Londres. El tipo de cambio por moneda local era determinado por el rey, alineado al interés de los comerciantes. «En 1640, Escocia pretendió separarse de Inglaterra, y la Cámara de los Comunes se negó a aprobar los fondos necesarios para equipar un ejército. Carlos I, escaso de dinero, se apoderó de 130.000 libras en lingotes de la Torre de Londres». Los comerciantes al final le prestaron 40.000 libras con los impuestos de aduanas como garantía del préstamo que fue recuperado, pero el golpe de fuerza los atemorizó y le dieron sus monedas y lingotes a los orfebres (joyeros), quienes desde hacía tiempo se dedicaban a la mediación en los pagos y a pequeñas operaciones de cambio. Escocia, mientras tanto, sigue buscando cómo independizarse hasta el día de hoy.

- Los orfebres entregaban a los depositantes unos certificados de depósitos de oro (goldsmiths) que con el tiempo comenzaron a circular. Pero eran de distinto valor nominal cada uno, por el monto total de cada depósito. Entonces idearon un perfeccionamiento de estos certificados, con valores nominales estándar, y así nacen los goldsmiths notes, o billetes. Rápidamente comenzaron a circular de mano en mano y son los precedentes de los billetes de banco.

- Los orfebres también empezaron a hacer operaciones de préstamo en billetes, éstos garantizados por los fondos de monedas y lingotes. Con esto se hizo «un inmenso progreso en la técnica de la emisión de moneda fiduciaria». Ya sabemos que «fiduciario» viene del latín fiducĭa, «confianza», a su vez de fides, que quiere decir «fe». Sin confianza en que estos billetes podían ser redimidos en cualquier momento por su valor nominal en monedas u oro, el valor (o precio) de los billetes se derrumbaría y se provocaría una corrida (líneas abajo veremos un intento de quebrar la confianza).

- Los orfebres alcanzaron un gran poder y armaron un lobby político que impidió que se establezca un banco estatal en Inglaterra. Pero abusaron de su tasa de interés y quebraron a mucha gente; hubo productores que no pudieron cultivar y comerciantes que no pudieron hacer sus operaciones, lo que causó una inflación y una depreciación de activos. Hasta el rey Carlos II no pudo pagar sus intereses. «Más de 10.000 depositantes perdieron su dinero. Los orfebres terminaron perdiendo más de tres millones de libras. El fenómeno tomó el cariz de bancarrota nacional». Los orfebres perdieron la confianza del público. La idea de un banco público nacional era inevitable.

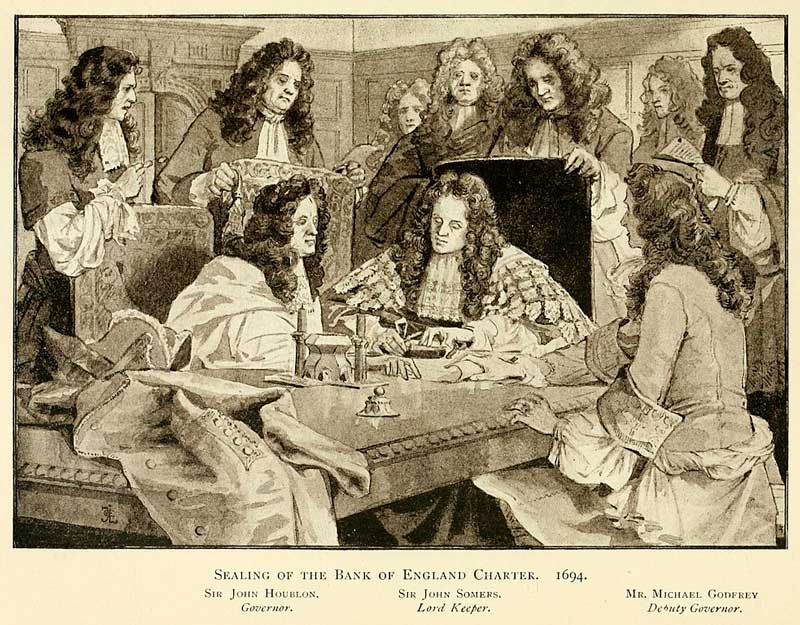

- «Inspirado en las pautas del banco de Ámsterdam y la Casa de San Giorgio de Génova, fue aprobado el proyecto presentado por el escocés William Paterson en 1691, sobre cuyos fundamentos, tres años más tarde, se crearía el Banco de Inglaterra».

- «En 1694 Inglaterra estaba en guerra contra Francia; el problema más inmediato era su financiación». Se creó un banco privado de emisión con todo un consejo que pronto se apartó de las pautas del banco de Ámsterdam «para servir a una finalidad distinta: ayudar a comercializar la deuda nacional en tiempo de guerra, así como para el propósito privado de hacer ganancias mediante el préstamo de los billetes de nueva emisión. El capital del banco fue prestado al gobierno inglés a un interés del 8% y a cambio los suscriptores de las acciones vieron reducidos determinados impuestos sobre el tonelaje de los barcos, así como sobre la cerveza».

- Todas las acciones se vendieron en 10 días. Se garantizaba los préstamos (billetes) con oro y monedas. «Sus estatutos preveían que podía recibir depósitos, sobre los que pagaba módicos intereses, y emitir billetes al portador y negociables (banknotes). En 1697 sus billetes dejaron de devengar intereses y pasaron a convertirse en instrumentos de pago similares a los que utilizamos en la actualidad». Se aplicó de manera generalizada el descuento de letras y el endoso.

- En sus inicios, el Banco de Inglaterra tuvo sus crisis, y en 1696 se intentó crear otro banco privado para competir con él, medida apoyada por los orfebres. Pero la venta de las acciones del nuevo banco fracasó. Luego, en medio de la crisis, The Crown «decretó que las monedas antiguas cesaran de tener curso legal y se ordenó la refundición de las demás». La refundición fue muy lenta, las monedas nuevas eran muy pocas, y los orfebres decidieron (como es de esperar en los negocios) «cargar contra el banco: reunieron 30.000 libras en billetes que trataron de recuperar por monedas nuevas. Los administradores, que sabían de la operación, rehusaron pagar estos billetes y continuaron liquidando a sus clientes ordinarios... finalmente se decretó que las reclamaciones de nueva moneda se aplicarían con una demora de cuarenta días... El retraso en los pagos naturalmente fue seguido por una devaluación de los billetes del banco». La devaluación, o sea, el descuento sobre los billetes, llegó a ser del 20%; las acciones cayeron al 40% de su valor nominal.

- Entre la corrida bancaria, el fracaso en la creación del nuevo banco y la necesidad de nuevos préstamos para el gobierno, se sacó una «ley en 1697 para proteger al banco de Inglaterra, que renovó su privilegio de emisión de billetes y fue autorizado a incrementar su capital... aun cuando conservaba su cualidad de establecimiento privado, como consecuencia de los privilegios concedidos, constantemente aumentados, y de las obligaciones de asistencia al Estado que consentía en asumir, el Banco de Inglaterra tomó una importancia de auténtica institución nacional... desde entonces, la influencia del banco se extendió por todos los ramos del comercio y la industria». Se convirtió en un monopolio de facto. Adam Smith documentó esta situación en su Investigación sobre la Naturaleza y Causas de la Riqueza de las Naciones (1776), diciendo que el banco, que era privado, «operaba como un gran mecanismo del Estado», recibiendo pagos de acreedores e impuestos, descontándole pagos de impuestos futuros y prestándole dinero, y a veces emitiendo «más billetes de los que puede consentir buenamente la circulación del país». Su estabilidad, decía, «es igual a la de su gobierno».

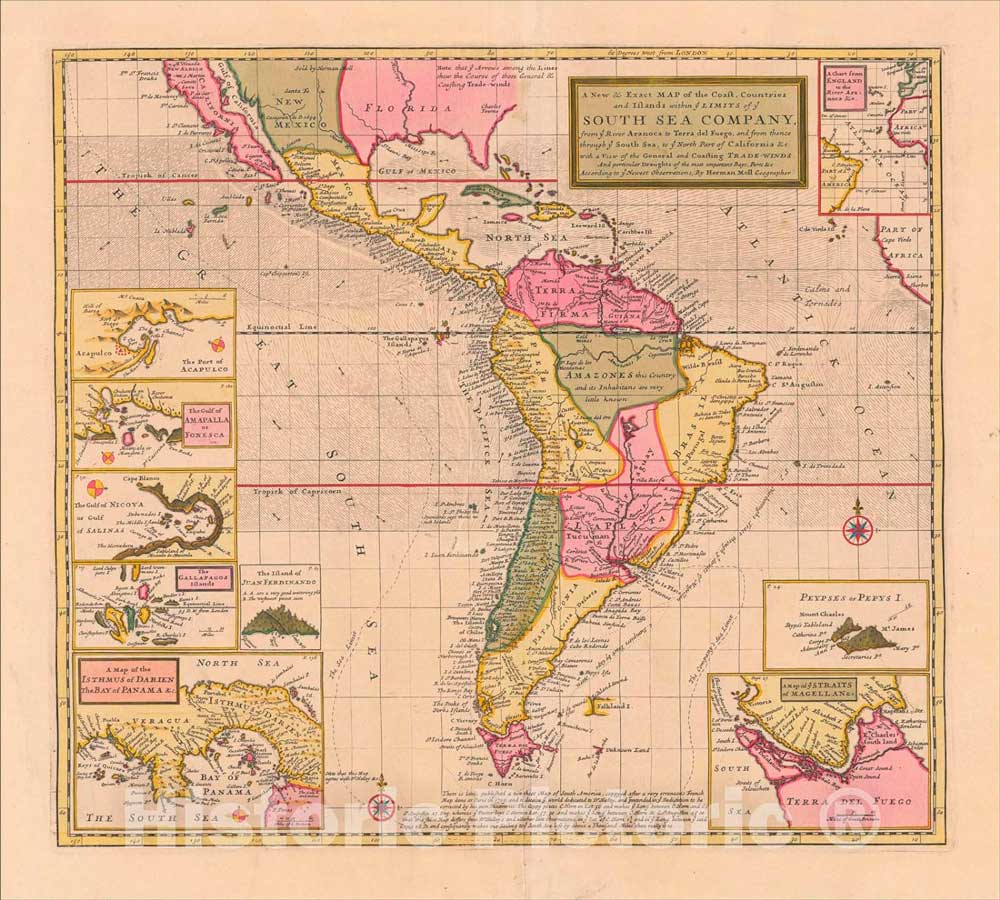

- Su estabilidad se vio amenazada una vez más cuando la South Sea Company pujó para intermediar en la deuda pública del gobierno inglés y emitir los nuevos billetes. Esto «obligó al Banco de Inglaterra a incrementar la cantidad del préstamo al gobierno y a reducir el tipo de interés. En 1711, la South Sea Company, a cambio de asumir la deuda del gobierno, presuntamente adquiría el derecho a comerciar y traficar con América, desde el río Aranoca [hoy Colombia] hasta el Cabo de Hornos [Tierra del Fuego], además de toda la costa americana del Pacífico. Se pasó por alto que estos territorios eran de la corona de España y que difícilmente la inglesa podía conceder este monopolio. España finalmente concedió a la compañía el derecho a realizar un viaje anual, sujeto a su participación en las ganancias”. (Poco antes, ingleses y españoles habían estado en guerra; los intereses comunes y el comercio son los mejores amigos de la paz.)

- Con respecto a la South Sea Company, pasó con sus acciones lo que siempre pasa cuando se vende humo: «La creación de unas expectativas de elevadas y fáciles ganancias estimuló la imaginación popular y facilitó la colocación y negociación de las acciones y, finalmente, la creación de una importante crisis bursátil... Se ofrecieron las acciones en cuatro paquetes e incluso se concedían préstamos para adquirir las acciones; el principal atractivo era la propia promoción de las acciones. Proponían vender las acciones a cambio de efectivo o de deuda del gobierno, y a la vez se estimulaba al alza el mercado hasta lograr hacer fortunas utilizando las acciones. La euforia pronto se convirtió en manía, de manera que acciones que se negociaban en enero de 1720 por 128 libras, en julio lo hacían a 1.000. En ese momento el gobierno intervino y aprobó una ley (Bubble Act) destinada a limitar las salidas a bolsa de nuevas empresas. El Banco de Inglaterra tuvo que salir al rescate de la South Sea Company en septiembre de 1720». No se hizo lo mismo con el banquito que tenía el fundador de la South Sea Company, que dejaron que se ahogue.

Las burbujas financieras que vimos durante la pandemia, tres siglos después, se inflaron bajo el mismo precepto. La «euforia y la manía» imitativa son naturales en el humano, así como el deseo de ganar dinero rápido (plata fácil). La historia es siempre la misma. Y los que pagan el pato son siempre los mismos. Y los que son too big to fail para los intereses del Estado terminan siendo (casi siempre) rescatados.

En esta turbulenta historia es que nace el primer gran banco del Estado del mundo. Así fue como los ingleses, empezando con los recibos de depósitos de oro y generando deuda, todo por culpa del financiamiento de guerras, cambiaron para siempre el sistema financiero, convirtiéndose en su capital por mucho tiempo. Hasta que el patrón oro se mudó a los Estados Unidos. Pero de él hablamos en el próximo capítulo, el último de la serie.

Koban

Comments ()