Fideicomiso

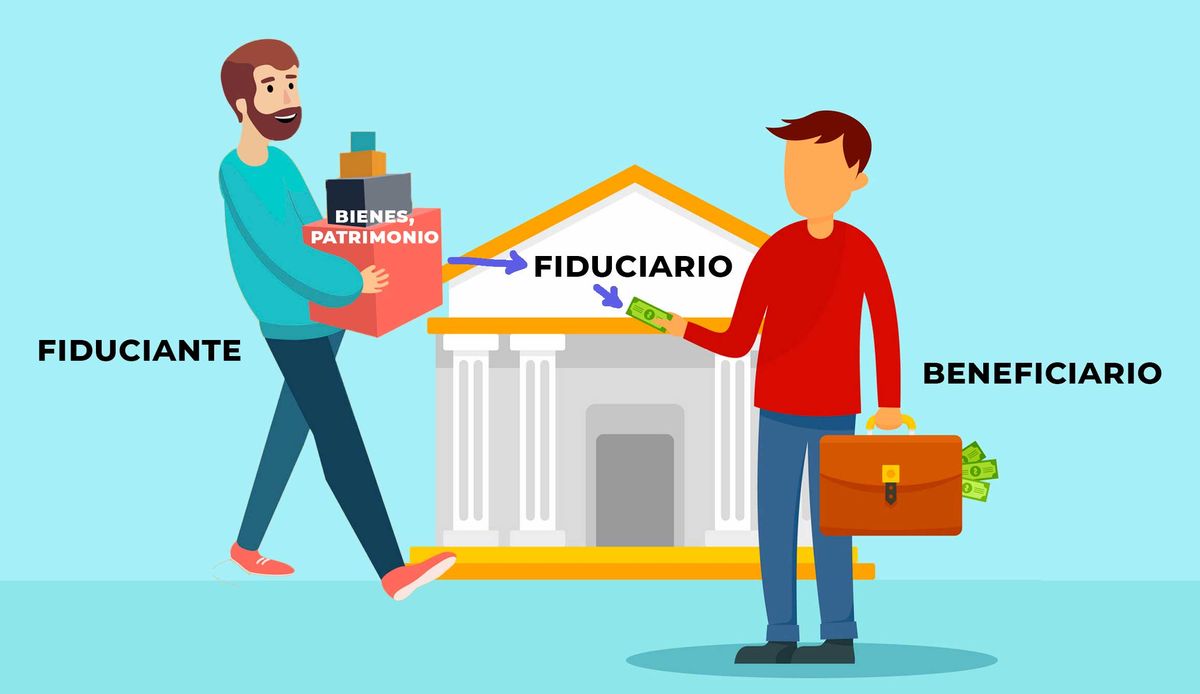

Un fideicomiso es un contrato en el que una persona (natural o jurídica) transmite la titularidad de bienes, activos, dinero, derechos o algún tipo de patrimonio a otra persona para que ésta la administre y entregue los beneficios a un tercero. Quien transmite el patrimonio se llama fiduciante o fideicomitente; quien administra es el fiduciario, quien recibe los beneficios es —ya adivinaste— el beneficiario. (¿Puede ser beneficiario el mismo fiduciante? Sí, después vemos cuándo y por qué.)

El fideicomiso tiene un mandato específico donde se fijan los términos y condiciones, lo que puede y debe hacer el fiduciario, una fecha de caducidad o una condición específica que cumplir. Al final del contrato, el patrimonio se entrega a un fideicomisario, que puede ser el fiduciante, el beneficiario, o incluso un tercero.

¿Estamos hasta ahí? Viajemos entonces un poco en el tiempo.

Contexto histórico

Fideicomiso viene del latín fideicommissum, que deriva de fides, que quiere decir «confianza, fe, lealtad, creencia» + commissus, «comisión, encargo, encomienda, cosa confiada». Que derive del latín no es gratuito, porque el fideicomiso se origina en la Antigua Roma, cuando era República, hace unos 2500 años.

La fides en el mundo del derecho romano es un compromiso —un juramento, digamos— de respetar y cumplir la palabra dada. O sea que estamos hablando de un encargo que se hace a otro confiando en su buena fe.

El fideicomiso empieza con las herencias. En Roma, sucedía que una persona le podía encargar a otra que transmita una parte o toda su herencia a un tercero (o varios), sin que haya necesidad de algo escrito. Podía ser un último deseo hecho en el lecho de muerte, o un secreto, o algo fuera del testamento, y se confiaba a ciegas en que el encargado (fiduciario) cumpliría con lo delegado. Podía pasar que la persona que encargaba la transmisión de su herencia todavía no había muerto, pero ya había dejado de confiar en su encargado, entonces, sin necesidad de contrato ni aviso, confiaba el fideicomiso a otra persona.

Muchas veces el fiduciario era también uno de los herederos, pero cuando no lo era, y el fiduciario no cumplía con la promesa, no había instancia para hacer reclamo legal alguno; se confiaba plenamente en la buena fe. Entonces Augusto —el primer emperador romano después de la muerte de la República (siglo 1 a.C.)—, crea una figura para que estos encargos se vuelvan legalmente exigibles, y Constantino —el que mudó la capital de Roma a Bizancio (inicios del siglo 4)— pensó que era ideal empezar a tener también testigos. Justiniano —el que reconquistó la parte occidental del imperio que se había perdido (siglo 6)— hizo una gran reforma legislativa que terminó de rayar la cancha para los fideicomisos.

Más allá del fideicommissum testamentario existía la fiducia (un pacto fiduciario), que era un contrato de buena fe que se hacía entre personas vivas, donde una de las partes transmitía a otra la propiedad de una cosa, y ésta otra se comprometía a devolverle la propiedad o dársela a un tercero cuando se produjera un hecho específico. La fiducia podía ser cum creditore y cum amico. Ya podés adivinar quiénes eran las partes de cada una y para qué se usaban.

La fiducia cum creditore se utilizaba para asegurar el cumplimiento de algunas obligaciones; literalmente como una garantía para cubrir una deuda. Un problema era que a veces el acreedor no actuaba con buena fe y vendía el bien, y el deudor no podía perseguir legalmente al nuevo dueño; también pasaba que el bien en garantía era de mayor valor que la deuda y, cuando se vendía, no le daban al deudor la diferencia a favor. Lógicamente, con el tiempo se crearon leyes para corregir estas asimetrías.

De los romanos podemos aprender a dejar siempre todo por escrito, a pensar en todos los escenarios posibles y a leer las letras chicas, porque con el humano, a veces la buena fe no alcanza.

De este tipo de pacto fiduciario vienen: la hypotheca (que no es una palabra latina sino griega); y los fideicomisos contemporáneos, ya bien pulidos, normados y estructurados, más allá de las herencias y la confianza, y con la protección legal del Estado.

Ahora vamos a la fiducia cum amico. «Amigo» viene del latín amicus. Este tipo de fiducia consistía en que uno le transmitía a otro un bien (un amigo o alguien de confianza), y este otro podía sacarle el provecho que quisiera de forma gratuita hasta que toque devolver el patrimonio. Pensá en esos terrenos que la gente presta porque los tiene «durmiendo, como inversión», o cuado le prestás tu departamento a alguien cuando te vas de viaje, pero además tenés miedo de morir durante el trip. Entonces, literalmente, esto era como dejar un poder amplio sobre el bien en cuestión a esa otra persona de confianza, que podía venderlo o alquilarlo, cosa que se podía prestar para estafas o mala administración; pero también tenía que defenderlo de guerras y loteadores (y a veces no tenía los recursos para hacerlo).

La fiducia cum amico se considera un precedente del contrato de depósito, donde yo te dejo algo para que lo custodiés (digamos, dinero en una cuenta bancaria), pero cuando te lo pida tenés que devolvérmelo.

Con las reformas de Justiniano desaparece la fiducia y se inventan instrumentos más sofisticados y con menos asimetrías: los contratos de depósito, la prenda y el comodato. El fideicomiso se mantuvo como instrumento hereditario (ayudaba a evadir algunas leyes y a mantener el patrimonio dentro de la familia) y su práctica decayó durante la época medieval hasta el surgimiento del trust anglosajón en la época de las Cruzadas (siglos 12 y 13). Aquí pasaba que los señores feudales, al igual que en su momento los legionarios romanos, se embarcaban en la aventura dejando la propiedad de sus bienes en manos de un tercero que muchas veces —ya adivinaste— no cumplía su palabra y no los devolvía. Aquí es cuando se empezó a diferenciar la propiedad del uso de un bien (sobre todo, de la tierra).

Otra cosa que empujó el surgimiento de trusts en la misma época fue que bajo el Common Law las mujeres y los menores de edad no podían ejercer derechos de propiedad, entonces había que encontrar una forma para que, si moría el señor de la casa, no queden desamparados. También había una problema de propiedad con las comunidades religiosas, que nunca han abandonado el deseo de poseer un pedazo de lo mundano.

Aunque los trusts no son exactamente lo mismo que los fideicomisos (el derecho anglosajón y el romano-germánico tienen sus diferencias), comparten el mismo origen: la tierra y la confianza. No abusar de esta última, como buenos servidores, es nuestro deber.

Seguridad del contrato

Hagamos énfasis en algunas cosas, porque se aprende por repetición.

Recordemos que el fideicomiso es un contrato, con fines pactados y predeterminados en un mandato, en el que el fiduciante transmite la propiedad de ciertos bienes a un fiduciario, y que este fiduciario puede hacer con estos bienes sólo lo que está estipulado en el mandato. Como todo contrato, puede ser modificado sólo si todas las partes se ponen de acuerdo.

Es importante recalcar la transmisión de la propiedad a título fiduciario: los bienes dejan de ser parte del patrimonio del fiduciante y se convierten en un «patrimonio autónomo».

¿Qué es un patrimonio autónomo? Surge cuando dos o más personas tienen un derecho o un interés común sobre ese patrimonio, sin necesidad de constituir una persona jurídica. Como se dijo, deja de ser parte del patrimonio del fiduciante, y tampoco es parte del patrimonio del fiduciario, que los maneja contablemente de forma separada. Tampoco pertenece al beneficiario. Por eso lo de «autónomo» (del griego αὐτός, autos, «por sí mismo» + νόμος, nomos, «regla, ley»; luego, «que tiene sus propias reglas»).

Los bienes de este patrimonio responden únicamente al objeto del fideicomiso, sólo responden a las obligaciones derivadas de este contrato. Y por eso, también, podemos decir que están «blindados»: no pueden ser embargados. En caso de que el fiduciante o el fiduciario tengan problemas con acreedores, los bienes de un fideicomiso (vigente) no pueden ser reclamados porque ya están comprometidos, atados, son la garantía del contrato firmado.

El fideicomiso en Latam

El fideicomiso llega a Latinoamérica vía Panamá, que tenía un estrecho contacto con los Estados Unidos. Los norteamericanos y su ejército aseguraron la separación del istmo panameño de la República de Colombia en 1903, y con eso aseguraron también la construcción del Canal de Panamá, el cual financiaron. La idea de un canal interoceánico en Centroamérica ya se había pensado en el siglo 18 vía Nicaragua, pero a principios del siglo 19 el proyecto resurgió gracias a un explorador alemán, Alexander von Humboldt, gran conocedor de América. Los libros y las palabras de von Humboldt influenciaron en la acción libertadora de Simón Bolívar. Paradójicamente, Bolívar soñaba con una América cuyos países estén unidos —convocó en su momento a un gran congreso en Panamá— y con una Gran Colombia que incluía también a Venezuela y Ecuador. Pero volvamos al canal, porque el Reino de España había autorizado su construcción justo cuando llegó la revolución liderada por Bolívar. Al poco tiempo de la independencia —ya separadas Venezuela y Ecuador de la Gran Colombia que pasó a llamarse Nueva Granada—, el proyecto fue liderado por los franceses, pero su inicio se vio atrasado durante décadas (quizá por las incesantes guerras civiles en el territorio). Una vez iniciado en enero de 1880, luego de dos décadas, el proyecto fracasó porque la empresa encargada, que ya cotizaba en la bolsa parisina, entró en bancarrota. El terreno accidentado, la malaria, la fiebre amarilla, la corrupción rampante, un terremoto, los accidentes en la construcción y fallas en el diseño — todas estas fueron las causas para que el trabajo inconcluso quede finalmente en manos de los Estados Unidos, que lo venía deseando hace tiempo.

El Canal de Panamá se inauguró en 1914, y los fideicomisos fluyeron hacia Latinoamérica desde 1925. Nos llegó por influencia del trust anglo-americano, pero no puede escapar al derecho romano que se usa en la región.

Todo lo dicho en esta sección es para ilustrar el proceso de globalización, como una cosa va llevando a la otra; y cómo, en todo proyecto, hay que saber de antemano que hay muchas cosas que desconocemos, que la planificación es una quimera sin una exhaustiva investigación inicial cuando no tenemos suficiente experiencia. (Y podemos creernos con la suficiente capacidad, pero pecar igualmente de ingenuos. Ferdinand de Lesseps, el líder del proyecto francés en Panamá había sido el encargado del Canal de Suez en Egipto, conectando con éxito el mar Mediterráneo con el mar Rojo.)

Algunos tipos y usos del fideicomiso

El fideicomiso es un vehículo muy versátil, sirve para objetivos varios como: transmitir la propiedad de bienes, proporcionar transparencia contable y servir de garantía en la realización de contratos y negocios, blindar activos de posibles acreedores, anticipar flujos futuros para financiar proyectos, proporcionar liquidez, administrar bienes... A continuación algunos tipos y usos comunes:

- Hereditario o testamentario. Ya lo hemos visto: desde sus inicios se usa para transmitir patrimonio a los herederos.

- De caridad. El fiduciante puede señalar a una fundación u otro tipo de institución de beneficencia como depositaria de los beneficios de un fideicomiso, o sea que se puede usar para donaciones.

- De garantía. Se constituye para asegurar que el fiduciante pague sus obligaciones con un tercero. En caso de incumplimiento, el bien pasa a manos del beneficiario o se vende para cubrir las obligaciones que se tengan con éste.

- De inversión. Aquí lo que se busca es hacer inversiones con los bienes transmitidos por el fiduciante. El fiduciario en este caso no es sólo un custodio de los bienes, sino que juega una parte activa administrando las inversiones.

- Inmobiliario. En este tipo de fideicomiso los financiadores del proyecto son los beneficiarios, teniendo como garantía los terrenos, recursos usados por el desarrollador o los inmuebles a construirse.

- Depositario. En este caso, el fiduciario hace de intermediario entre un vendedor y un comprador, recibiendo el dinero y verificando la existencia de la mercancía en otro sitio. Puede funcionar también en operaciones de comercio exterior o con inversión extranjera, como una carta de crédito.

- De propiedad intelectual. Se usan para proteger creaciones y diseños. Puede utilizarlos el creador para proteger los derechos de su obra, y también puede usarlo, por ejemplo, una empresa que ha encargado un software para garantizar que el código creado por un tercero no sea compartido con otros.

- De administración. En este caso, el fideicomitente le transfiere al fiduciario la administración de un bien —que puede ser un bien inmueble, un negocio, una cartera—, para que con los flujos cumpla con las obligaciones que se determinen en el mandato.

- De titulización o «securitización». En este tipo de fideicomiso, el fiduciario transforma los beneficios (presentes y futuros) que brinda el patrimonio fideicometido en títulos y valores que se venden en el mercado financiero.

- Financiero. Sirve para que las empresas se financien trayendo al presente flujos futuros. Por ejemplo, una empresa que tiene una cartera de créditos vigente, o contratos pendientes de pago, puede vender esos derechos a un tercero que se convierte en el beneficiario del fideicomiso. El fiduciante recibe hoy los flujos futuros, y el fiduciario administra los pagos futuros y se los entrega al comprador.

La normativa boliviana

Habiendo hecho una recopilación sobre la historia del fideicomiso y algunos de sus tipos, veamos ahora cómo se usa en Bolivia.

El gobierno utiliza esta figura para otorgar créditos con un fin específico, transfiriendo una cantidad de dinero a una fiduciaria para que ésta administre y distribuya ese dinero en créditos que persigan el fin marcado en el contrato. También usa el instrumento cuando hay que intervenir un banco, para regularizarlo o disolverlo, transfiriendo sus activos a un fideicomiso que va cumpliendo las obligaciones del banco con sus acreedores, convertidos en beneficiarios. Una institución que no es necesariamente un banco, pero que quiere dar ciertos servicios financieros y tiene que garantizar los fondos, se sirve del fideicomiso. Por ejemplo, la ley boliviana demanda que las Empresas de Servicio de Pago Móvil (ESPM, la figura bajo la que existe Tigo Money) tienen que respaldar sus fondos con un fideicomiso. Esto está en el artículo 373 de la Ley 393:

I. La empresa de servicios de pago móvil deberá constituir un capital adicional destinado a la conformación de un fideicomiso administrado por una entidad de intermediación financiera, como respaldo del dinero electrónico que estima mantener en circulación por el canal de distribución del servicio de pago móvil, conforme a la normativa emitida por la Autoridad de Supervisión del Sistema Financiero - ASFI.

II. Las empresas de servicios de pago móvil deberán mantener el fideicomiso vigente durante su existencia y funcionamiento.

El universo financiero en Bolivia se rige bajo la Ley Nº 393, la Ley de Servicios Financieros promulgada el 21 de agosto de 2013 para reemplazar a la norma que estuvo en vigencia durante 20 años, la antigua Ley N° 1488 de Bancos y Entidades Financieras.

El artículo 119 de la Ley 393 es el que autoriza las «operaciones activas, contingentes y de servicios» de las entidades de intermediación financiera (EIF). El inciso m dice que pueden «Ejercer comisiones de confianza y operaciones de fideicomiso, incluidos fideicomisos en garantía, de acuerdo a reglamentación por parte de la Autoridad de Supervisión del Sistema Financiero - ASFI». La reglamentación se hace a través de la Recopilación de Normas para Servicios Financieros (RNSF).

Antes de leer qué dicen las RNSF, sigamos en la Ley 393. El artículo 465 norma el control y la gestión de riesgos en fideicomisos:

I. Todo contrato de fideicomiso que celebre una entidad financiera en calidad de fiduciario, deberá indicar expresamente que la entidad no podrá afectar su propio patrimonio en la administración y consecución final del fideicomiso, sin embargo, deberá establecer la obligación de éste para implementar instancias efectivas de control interno que aseguren el cumplimiento eficiente de su objetivo y una adecuada administración de los activos que le sean confiados.

II. La Autoridad de Supervisión del Sistema Financiero - ASFI deberá realizar el control y supervisión de las actividades de fideicomiso, verificando el funcionamiento de la operativa, el cumplimiento del contrato y las políticas del fiduciario. Asimismo, realizará control de los niveles de exposición a riesgos e instruirá las medidas prudenciales y acciones correctivas que ameriten.

En el artículo 503, inciso g, punto 3, se dice que es un causal de regularización si en la institución se ha «producido la apropiación o utilización en su giro de fondos públicos o privados confiados en mandato o fideicomiso a la entidad de intermediación financiera». O sea, la ASFI vigila que se cumpla el mandato de los fideicomisos, y si la fiduciaria incumple, puede ser intervenida.

Ahora sí, a las RNSF, que es un «documento único de consulta, que reúne toda la normativa prudencial y de control relativa a la constitución, funcionamiento y operación de» las entidades de intermediación financiera, empresas de servicios financieros complementarios (ESFC) y sociedades controladoras de grupos financieros (SCGF). «Adicionalmente —dice la ASFI— el documento debe constituirse en la lectura básica de todo funcionario de las EIF, ESFC Y SCGF, independientemente de su rango, cargo o jerarquía y su observancia y cumplimiento obligatorio es de responsabilidad de los órganos de dirección de cada una de éstas». Si es lectura básica, les hacemos caso.

Las RNSF son un manual dividido en diez libros, cada uno con sus diferentes títulos. El primer libro trata específicamente: «Constitución, funcionamiento, autorización, regularización, liquidación e intervención de entidades financieras». El primero de sus títulos norma a las entidades de intermediación financiera. Cada capítulo es un reglamento para: bancos múltiples, bancos PYME, cooperativas de ahorro y crédito, instituciones financieras de desarrollo (IFD), el Banco de Desarrollo Productivo (BDP), entidades financieras de vivienda (EFV), entidades financieras comunales (EFC), banco público, y sucursales de bancos extranjeros. Allí se específica que pueden realizar operaciones de fideicomiso todos menos las cooperativas. En Bolivia, sólo las instituciones de intermediación financiera nombradas arriba, y nadie más, pueden ser fiduciarias.

El título tercero del primero libro de las RNSF rige las «Autorizaciones». El sexto capítulo es el «Reglamento de Fideicomiso». Su texto completo es el que sigue, y con esto cerramos el capítulo:

REGLAMENTO DE FIDEICOMISO

SECCIÓN 1: ASPECTOS GENERALES

Artículo 1° - (Objeto) El presente Reglamento tiene por objeto establecer los requisitos y lineamientos que deben cumplir las Entidades Financieras, que realicen operaciones de fideicomiso, en el marco de lo establecido en la Ley N° 393 de Servicios Financieros, el Código de Comercio y disposiciones reglamentarias conexas.

Artículo 2° - (Ámbito de aplicación) Se encuentran sujetas al ámbito de aplicación del presente Reglamento, las Entidades de Intermediación Financiera (EIF) que cuenten con Licencia de Funcionamiento otorgada por la Autoridad de Supervisión del Sistema Financiero (ASFI), que realicen operaciones de fideicomiso en calidad de fiduciario, denominadas en adelante entidad supervisada.

Artículo 3° - (Definiciones) Para efectos del presente Reglamento, se utilizarán las siguientes definiciones:

a. Beneficiario: Persona natural o jurídica que recibe los beneficios que surgen de la administración de fideicomiso;

b. Fideicomiso: Por el fideicomiso, una persona llamada fideicomitente, transmite uno o más activos a una Entidad de Intermediación Financiera, llamado fiduciario, quien se obliga a administrarlos para cumplir una finalidad determinada en provecho de aquél o de un tercero llamado beneficiario;

c. Fideicomitente: Es aquella persona natural o jurídica que transmite activos al Fiduciario;

d. Fiduciario: Es la Entidad de Intermediación Financiera que recibe activos, constituyéndose éstos en un Patrimonio Autónomo;

e. Patrimonio Autónomo: Activo(s) objeto(s) de fideicomiso, los cuales no forman parte de la garantía general con relación a los acreedores del fiduciario y sólo garantizan las obligaciones derivadas del fideicomiso y su ejecución.

SECCIÓN 2: DE LA AUTORIZACIÓN PARA ACTUAR COMO FIDUCIARIO

Artículo 1° - (Requisitos documentarios) La Entidad de Intermediación Financiera (EIF) que desee realizar operaciones de fideicomiso en calidad de fiduciario, requiere la autorización de la Autoridad de Supervisión del Sistema Financiero (ASFI), para lo cual, debe presentar la siguiente documentación:

a. Solicitud escrita de la Gerencia General;

b. Copia del Acta de Directorio u Órgano equivalente, en la cual conste la aprobación de la participación de la EIF en calidad de fiduciario, en operaciones de fideicomiso;

c. Informe de la Gerencia General sobre la naturaleza del o de los fideicomisos que se pretende administrar, concordante con su estrategia de negocio, disposiciones legales y estatutarias;

d. Estructura organizacional, políticas, manuales de organización y funciones que aseguren la implementación de un adecuado Sistema de Control Interno y respalden el funcionamiento del área encargada de la administración de fideicomisos;

e. Informe de la Unidad de Gestión de Riesgos sobre los riesgos asociados a la administración de fideicomisos y la estrategia de cobertura de los mismos asumida por la EIF.

Artículo 2° - (Evaluación) ASFI efectuará la evaluación a la documentación presentada y en caso de existir observaciones, comunicará este aspecto mediante nota, fijando un plazo para su regularización.

Artículo 3° - (Plazo de pronunciamiento) Evaluada la información y documentación presentada por la entidad supervisada y en caso de no existir observaciones, en el plazo de quince (15) días hábiles administrativos de su recepción, ASFI se pronunciará emitiendo la Resolución de autorización.

Por el contrario, ASFI rechazará la solicitud de autorización a través de Resolución, dentro del citado plazo, en caso que la EIF no subsane las observaciones efectuadas.

SECCIÓN 3: LINEAMIENTOS PARA LA ADMINISTRACIÓN DEL FIDEICOMISO

Artículo 1° - (Sistema de Control Interno) Las Entidades de Intermediación Financiera (EIF) autorizadas para actuar en calidad de fiduciario en operaciones de fideicomiso, deben implementar un Sistema de Control Interno con base en los lineamientos dispuestos en el Reglamento de Control Interno y Auditores Internos, contenido en la Recopilación de Normas para Servicios Financieros (RNSF) en lo conducente, que asegure el adecuado funcionamiento de dichas operaciones, el cumplimiento del contrato de fideicomiso, así como de las políticas y procedimientos para la administración de fideicomisos.

Artículo 2° - (Contabilidad separada) Para la administración de recursos en fideicomiso, la EIF llevará su contabilidad en forma independiente y separada, con el propósito de precautelar el patrimonio autónomo del fideicomiso, debiendo dar cumplimiento a lo establecido en el Código de Comercio y las disposiciones contenidas en el Manual de Cuentas para Entidades Financieras. La información financiera de los fideicomisos administrados debe ser registrada en los rubros de las cuentas de orden de la contabilidad de la EIF.

Artículo 3° - (Obligación del Fiduciario) La administración del fideicomiso debe ser realizada con toda la diligencia del caso para la consecución de la finalidad del mismo, para lo cual el fiduciario realizará todas las acciones y empleará todos los medios a su alcance para preservar y en su caso, reintegrar los bienes fideicometidos al patrimonio autónomo.

Artículo 4° - (Ponderación de riesgo) Para determinar la ponderación de riesgo aplicable a los fideicomisos se debe considerar lo establecido en el Reglamento de Control de la Suficiencia Patrimonial y Ponderación de Activos, contenido en la RNSF.

Artículo 5° - (Envío de información) La información financiera de cada fideicomiso que administra la EIF, en calidad de fiduciario, debe ser presentada a la Autoridad de Supervisión del Sistema Financiero (ASFI), en el formato de los Anexos 4.27A al 4.27F referidos al Reporte de Información Relacionada a Fideicomisos del Reglamento para el Envío de Información, contenido en la Recopilación de Normas para Servicios Financieros y encontrarse a su disposición cuando ésta lo requiera.

Para su presentación, la EIF debe asignar un código único y correlativo a cada fideicomiso que administra, compuesto por nueve (9) caracteres de acuerdo al siguiente detalle:

a. Código "CodEnvio" asignado a la EIF por ASFI, conforme lo establecido en la tabla "Entidades Financieras - RPT007" del Manual de Envío de Información Electrónica a la CIC (5 caracteres);

b. Guion "-" (1 carácter);

c. Número correlativo asignado por la entidad supervisada (3 caracteres).

A efectos de validar la integridad de la información financiera presentada de los fideicomisos, la EIF debe incorporar en el Anexo 4.27F, los montos correspondientes a los fondos de garantía de crédito para el sector productivo y de vivienda de interés social que administra.

Artículo 6° - (Del contrato de fideicomiso) La Entidad de Intermediación Financiera que actúa en calidad de fiduciario, en el marco de lo establecido en el Reglamento de Contratos, contenido en la RNSF, debe solicitar el registro de los contratos de fideicomiso en el Sistema de Registro de Contratos. Todo contrato de fideicomiso deberá incluir el texto del parágrafo I del Artículo 465 de la Ley N° 393 de Servicios Financieros. [Lo leímos arriba]

Artículo 7° - (Remuneración del Fiduciario) Las remuneraciones al fiduciario serán expresamente establecidas en el contrato de fideicomiso.

Artículo 8° - (Fideicomisos de servicios financieros) De acuerdo con lo dispuesto en el Decreto Supremo N° 3459 de 17 de enero de 2018, los fideicomisos cuya finalidad consista en la realización de operaciones de servicios financieros, se rigen de manera general por el Código de Comercio y de manera específica, por las disposiciones legales, contratos y reglamentos propios, en cuanto al establecimiento de sus finalidades y formas de alcanzar las mismas. La normativa regulatoria de ASFI será aplicable a dichos fideicomisos, cuando así se prevea de manera explícita en el instrumento legal y reglamentario de creación y funcionamiento de los mismos. Los fideicomisos constituidos con recursos propios por entidades financieras deben observar, en sus operaciones, la normativa financiera de manera obligatoria.

SECCIÓN 4: OTRAS DISPOSICIONES

Artículo 1° - (Responsabilidades) La Gerencia General de la entidad supervisada, es responsable del cumplimiento y difusión interna del presente Reglamento.

Artículo 2° - (Prohibiciones para el Fiduciario) Las ElF que realizan operaciones de fideicomiso, se encuentran prohibidas de:

a. Recibir de sus clientes, como fideicomiso, depósitos de cualquier clase, que sean ajenos a la naturaleza del contrato de fideicomiso o de las operaciones propias de la EIF;

b. Usar, colocar o invertir los bienes o valores recibidos en fideicomiso, en operaciones diferentes a las estipuladas en el contrato de fideicomiso;

c. Incorporar a su patrimonio los fondos recibidos en fideicomiso;

d. Realizar inversiones en sus propias acciones, en sus títulos de deuda o en sus Depósitos a Plazo Fijo con cargo a los patrimonios fideicometidos.

Artículo 3° - (Régimen de sanciones) El incumplimiento o inobservancia al presente reglamento dará lugar al inicio del procedimiento administrativo sancionatrio.

SECCIÓN 5: DISPOSICIONES TRANSITORIAS

Artículo Único (De las entidades autorizadas para operar como fiduciario) Las Resoluciones de autorización para realizar operaciones de fideicomiso, emitidas con anterioridad a las modificaciones al presente Reglamento, aprobadas con Resolución ASFI/678/2017, se mantienen vigentes.

- El Decreto Supremo 3459 del 17 de enero de 2018 «determina el porcentaje de las utilidades netas de la gestión 2017, de los Bancos Múltiples y Bancos PYME, destinando seis por ciento (6%) al Fondo para Capital Semilla, para el cumplimento de la función social de los servicios financieros».

- La Resolución de la ASFI 678/2017 «tiene por objeto establecer los requisitos y lineamientos que deben cumplir las Entidades Financieras, que realicen operaciones de fideicomiso, en el marco de lo establecido en la Ley Nº393 de Servicios Financieros, el Código de Comercio y disposiciones reglamentarias conexas». Los cambios hechos al reglamento en esta resolución ya están reflejados en la normativa que acabamos de leer.

Comments ()