Titularización de créditos

Partamos de algo que mencionamos en la reciente lectura sobre la originación de crédito:

Pero sí pueden ser titularizados. Esta es la manera en que pueden ser «ingresados» al sistema bancario, siendo uno de los mecanismos el convertir carteras de crédito privadas en fideicomisos.

«Titularización», «titulización» y «securitización» (del inglés securitization) significan lo mismo. La ASFI lo define así:

La Bolsa Boliviana de Valores, que es donde se negocian estos títulos, dice:

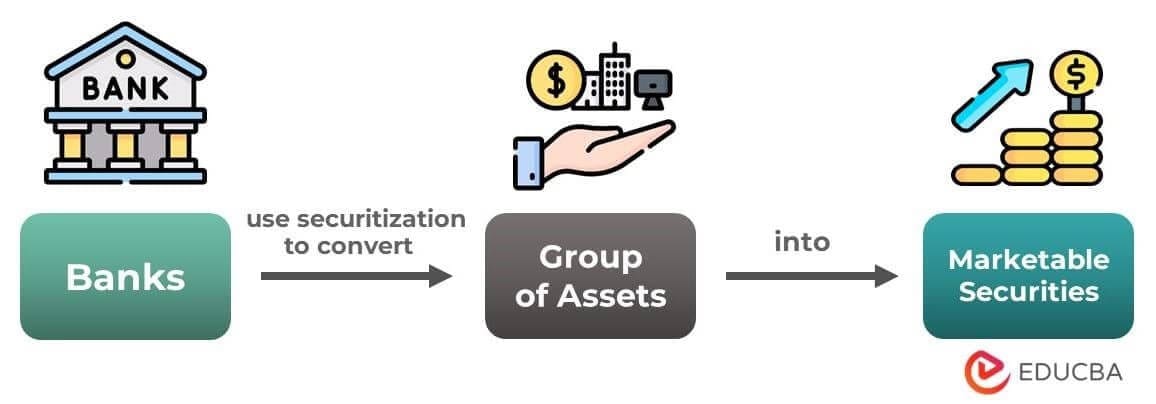

La Titularización, como mecanismo de financiamiento, permite a una entidad o empresa transformar sus activos o bienes generadores de flujos de ingresos, actuales o futuros, en valores negociables en el Mercado de Valores; posibilitando así la obtención de liquidez en condiciones competitivas de mercado en cuanto a costos financieros

En una sentencia sencilla, podemos decir:

Regulación

La Ley de Servicios Financieros 393 autoriza a las Entidades de Intermediación Financiera y a las Empresas de Arrendamiento Financiero a actuar «como agentes originadores en procesos de titularización, constituyendo el Patrimonio Autónomo a partir de un Contrato de Cesión Irrevocable de activos». Las entidades financieras también son «administradores de los activos cedidos al Patrimonio Autónomo». Ya en la lectura sobre fideicomisos vimos lo que es un patrimonio autónomo y su función.

Estos procesos de titularización están normados en el Libro 1 de la Recopilación de Normas para Servicios Financieros (RNSF). Su tercer título trata de las Autorizaciones, y su cuarto capítulo es el Reglamento para la Participación de Entidades Financieras en Procesos de Titularización.

En este reglamento se dice lo siguiente, que es importante tener en cuenta:

Valores de titularización: Valores emitidos por un Patrimonio Autónomo, como consecuencia del proceso de titularización, que pueden ser de contenido crediticio, de participación o mixtos.

- Cuando se titulariza una cartera de créditos la norma obliga a respetar «los términos de los contratos originales suscritos»; no se pueden cambiar las condiciones que se acordaron con el prestatario.

- La cartera de créditos a titularizarse debe «ser homogénea, comprendiendo créditos del mismo tipo».

- Sólo pueden titularizarse créditos «de categoría de calificación A o B», por lo que el proceso involucra sí o sí la participación de una calificadora de riesgo, y un proceso de investigación cuidadoso.

- La cesión de activos no se puede realizar «entre una entidad financiera y un patrimonio autónomo administrado por una sociedad de titularización, cuando ambas entidades formen parte del mismo grupo financiero». Las EIF tampoco pueden comprar títulos valores en los que participen como cedentes de activos y sólo pueden adquirir valores «que cuenten con una calificación de riesgo mínimamente de BBB».

- «La administración de los activos titularizados, excepto cartera de créditos, podrá encargarse a una entidad diferente a la entidad originadora». «En los casos de cesión de cartera de créditos, la entidad originadora estará a cargo de la administración de la cartera».

Cuando estructuremos fideicomisos para titularizar carteras de crédito, estas son las reglas que hay que cumplir. Aquí te dejamos el reglamento completo de Autorizaciones:

Pasos de titularización de cartera de crédito:

- Empresa o entidad originadora de créditos busca financiamiento.

- «Empaqueta» créditos homogéneos para cederlos a un Patrimonio Autónomo alojado en una EIF.

- Se evalúa y califica el riesgo de los créditos.

- Se titulariza la cartera del Patrimonio Autónomo, se la convierte en valores negociables en la Bolsa de Valores.

- Los valores emitidos se venden en la Bolsa, y la entidad originadora de los títulos (que no es la misma que la originadora de los créditos) administra la cartera y cumple las obligaciones con los inversores.

Comments ()