Corta historia de la banca - Parte 2

El arte bancario italiano, los bancos florentinos y los Medici como cimiento de la banca moderna; además, los primeros intentos de banca pública

Koban

Koban

Vidas Paralelas: la banca y el riesgo a través de la historia

Jorge Pérez Ramírez, 2011

Capítulo 1: De los orígenes a la caída de Constantinopla

Sección: El Medioevo

Sub-sección: El arte bancario italiano (1313-1492). La Banca Medici

Tras la desaparición de los templarios en el siglo XIV, para asegurar el transporte hasta Roma de las sumas recogidas de toda la cristiandad por los Colectores de la Cámara Apostólica, el Vaticano contactó con los banqueros de Siena, Florencia y Narbona. Estos banqueros no tenían nada en común con los judíos, los lombardos o los cahorsinos, sino que en sus ciudades respectivas constituían la verdadera aristocracia del dinero, y en ciudades como Florencia, donde los oficios se dividían en artes mayores y artes menores, los banqueros aparecían entre la primera. Casi todos los grandes banqueros florentinos fueron primero comerciantes de lana, que traían de Inglaterra para abastecer la fabricación de hilaturas y tejidos que tenían en Florencia. Después compartieron este negocio con las operaciones de banca, al mismo tiempo que tomaron parte activa en las luchas políticas de la época, que terminaron afectando a sus fortunas. Las luchas entre los partidarios del Papa y los del emperador, güelfos y gibelinos respectivamente, iniciadas a mediados del siglo XIII, partieron Italia por la mitad, con ciudades al lado de uno u otro bando según como atendieran a sus intereses. A través de estas luchas políticas, los banqueros florentinos suplantaron a sus rivales de Siena, Piacenza o Pistoia y ejercieron una especie de monopolio en la cristiandad. Pronto los Bardi, Peruzzi, Scali y Accioli, entre otros bancos, aún conservando sus negocios de paños, dieron a la ciudad de Florencia el liderazgo en banca y finanzas internacionales. Lejos de competir entre ellos, estos bancos contrajeron alianzas entre ellos para ayudar al desarrollo de sus negocios. Como consecuencia de todo ello, el florín de oro florentino, acuñado por primera vez en 1252, llegó a ser la moneda más aceptada de entre las europeas de la época.

La aceptación generalizada de depósitos irregulares fue quizás la mayor aportación de los banqueros florentinos. Los depósitos eran a la vista o a plazo y, para atraer a los depositantes, los banqueros hacían verdaderos esfuerzos insistiendo, primero, sobre la especial protección de que gozaban sus ahorros en su casa, después sobre la importancia del tipo de interés. Los florentinos remarcaron que la existencia de riesgo por parte del prestamista (periculum sortis) entrañaba, con toda justicia, una compensación. El contrato de commenda suponía la apertura de una cuenta entre el banco y el depositante donde se establecían el tipo de depósito y su rendimiento. Las sumas así depositadas se llevaban en libros contables y periódicamente se remitían a los depositantes documentación acreditativa de sus depósitos (contandi di banco). Resultó que los bancos empleaban buena parte del dinero recibido en depósito en préstamos a reyes o a las ciudades. Cuando en 1337 Eduardo III, rey de Inglaterra, comenzó a prepararse para la guerra contra Francia (guerra de los cien años), los banqueros florentinos proporcionaron el capital necesario a ambos, obteniendo como contrapartida el cobro de impuestos, exenciones de tasas, etc. Cuando dieron comienzo las hostilidades, los Bardi, Peruzzi, Accioli, etc., se encontraban en una cruel encrucijada y con consecuencias importantes para sus préstamos. Como era de Inglaterra de donde venia la indispensable lana para abastecer las hilaturas florentinas, tomaron partido por Inglaterra, y al instante les confiscaron todas las propiedades en Francia. El rey Eduardo de Inglaterra prometió indemnizarles por las pérdidas sufridas en Francia, pero en 1339, a pesar de las intervenciones del Papa, se declaró incapaz de devolver los créditos. A este hecho, debemos añadir la aparición, a finales de 1347, de los primeros signos de la peste bubónica, en Sicilia y sur de Francia, procedente de Oriente, que rápidamente se extendió hasta convertirse en una pandemia que despobló fuertemente Europa. De esta manera el poderío bancario florentino de los Bardi, Peruzzi, Accioli, etc., desapareció hasta su resurgimiento casi un siglo después con los Medici, nuevamente en Florencia.

Los Medici fundaron su banco junto con algunos miembros de la familia Bardi en 1397, cambiaron las estructuras y modificaron el sistema tradicional asemejándolo más a la banca actual. Su poder y riqueza hizo que intervinieran en las decisiones políticas durante más de un siglo en toda Italia. Las excelentes relaciones con los reyes ingleses y con el Vaticano les permitieron unos excelentes rendimientos. De Inglaterra continuaban importando la lana y gracias al Vaticano controlaban las minas de alumbre que resultaban fundamentales en la preparación de los colores de las telas fabricadas en Florencia. Después de la conquista de Grecia por los turcos, el alumbre oriental (esencialmente procedente de Focea) desapareció del mercado hasta que en 1461 se descubrieron importantes yacimientos en Tolfa, cerca de Civitavecchia, que pasaron rápidamente al gobierno pontificio y éste enseguida confió su explotación y venta a los Medici. El alumbre resultó ser, junto con la banca, el mayor negocio de los Medici, y uno de los más importantes monopolios de la Edad Media.

Los Bardi, Peruzzi, Scali y Accioli eran bancos de propiedad familiar, con la casa central localizada en Florencia y con algunas oficinas fuera (Siena, Pisa, Londres, etc.). Por el contrario, la Banca Medici no era una sola, sino un conjunto de sociedades descentralizadas pero todas controladas mayoritariamente por la familia Medici. Junto a la casa central de Florencia, existían sociedades filiales en Londres, Brujas, Ginebra, Génova, Milán, Roma, Nápoles, Venecia, Lyon y Aviñón, todas ellas con su propio capital (Corpo) y ganancias retenidas (Sopraccorpo), su línea de negocio propia y su gestor principal. Cada gestor era socio-capitalista de los Medici, pero en minoría.

Los Medici de Florencia eran el vínculo que mantenía unidas a todas las sociedades porque tenían la mayoría del capital, centralizaban la contabilidad, los informes comerciales y la orientación del negocio. El paso de negocios bancarios «en participación» hacia una «banca de depósitos» contribuyó a la aparición de conflictos en el interior del grupo Medici. A medida que los depósitos comenzaron a representar una parte cada vez mayor de los recursos de las sociedades, aumentó la vulnerabilidad del negocio debido a las exigencias de los depositantes que no tenían ningún inconveniente en reclamar su dinero como lo tenían los antiguos partícipes ligados entre ellos por vínculos comerciales y las orientaciones de la familia Medici.

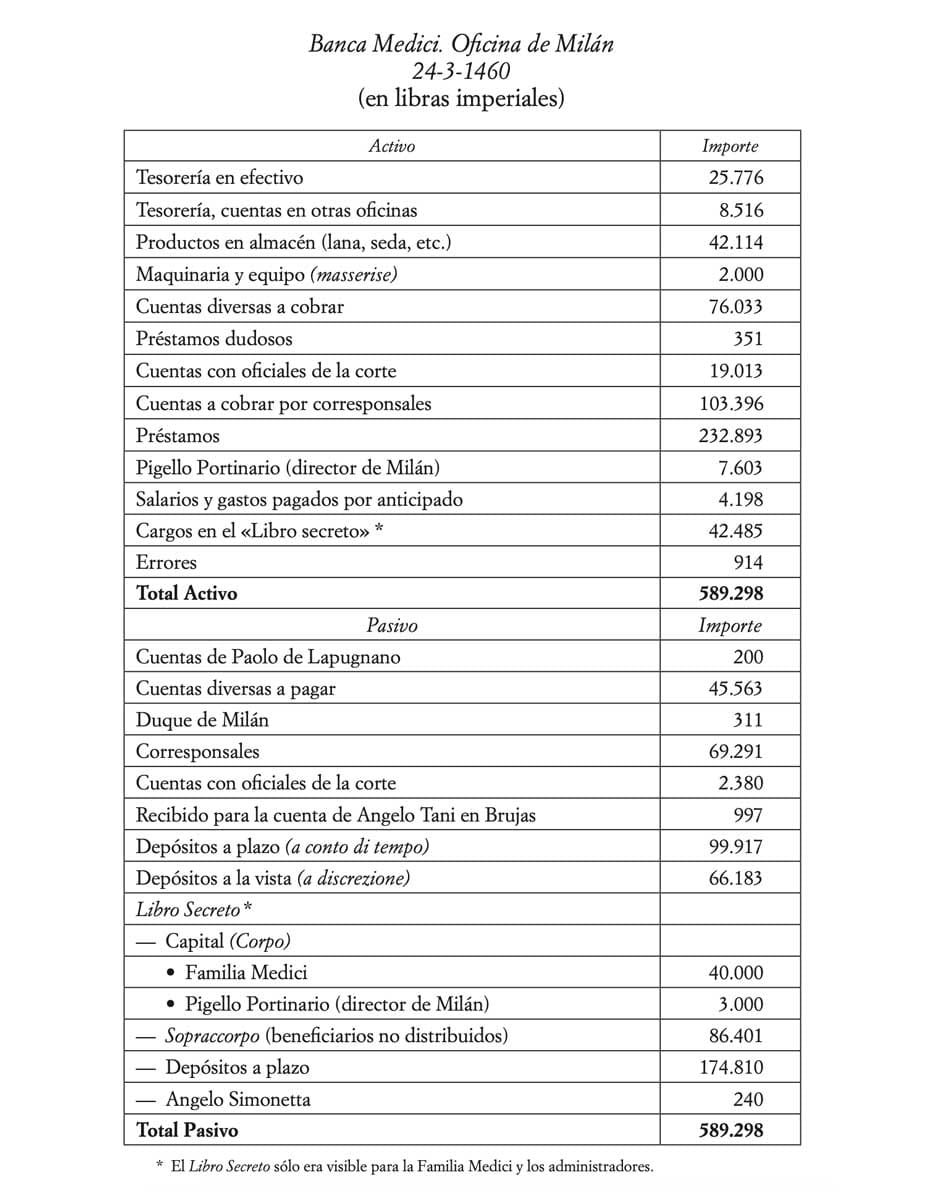

La contabilidad era parte integral del control del negocio de los Medici. Los balances que se conservan de las distintas oficinas indican que al menos desde 1427 se usaba la «contabilidad por partida doble». Cada año, el día 24 de marzo, o antes si lo pedía algún socio, se cerraban los libros y se obtenía un balance. En los balances que se conservan se observa el rigor de los Medici estimando provisiones para los créditos dudosos antes de proceder al cálculo del resultado del periodo. Un ejemplo de su contabilidad es el balance de la oficina de Milán del 24 de marzo de 1460.

El final de la Banca Medici se inició con la muerte de Cosimo de Medici (1464) y concluyó con la expulsión de los Medici (1494). En esta fecha el banco estaba virtualmente en quiebra. Los créditos concedidos por los Medici al rey de Inglaterra Eduardo IV y al duque de Borgoña, Carlos el Temerario, resultaron fallidos, a lo que vino a sumarse la caída de Constantinopla en manos de los turcos (1453) con el resultado de la confiscación de las propiedades y negocios italianos en la región y la lucha por el poder dentro de Florencia contra otros banqueros florentinos, los Pazzi y los Salviati, y los enfrentamientos con el Vaticano. Todo ello afectó notablemente a la fortuna de los Medici y por ello a su poder. La actividad bancaria se redujo mucho tras la muerte de Lorenzo de Medici («el magnífico») en 1492. Su hijo mayor Pedro murió en un naufragio, Giovanni fue papa con el nombre de León X, y el siguiente hijo, Juliano, dimitió como administrador del banco en 1513, retirándose a Francia, donde se caso con una hija de Francisco I [rey de Francia]. A partir de entonces, los nuevos banqueros del Vaticano pasaron a ser el sienés Agostino Chigi y el florentino Bindo Altoviti.

Los primeros intentos de banca pública. Los bancos municipales: la Casa de San Giorgio y las Taulas de Canvi

El desarrollo económico medieval no se manifestó únicamente por la creación de bancos familiares, como los de los Bardi o los Medici, sino también por el uso y el éxito de las rentas vitalicias. Las rentas vitalicias son lo contrario de un contrato de seguro; el comprador de un contrato de renta vitalicia pagaba una cantidad de dinero al vendedor del contrato a cambio de recibir unos ingresos regulares hasta su muerte. Fueron primero las ciudades medievales quienes utilizaron este instrumento financiero y posteriormente los gobiernos en la Edad Moderna. El problema básico con el que se encontraban los vendedores de estos contratos era la dificultad para valorarlos. La mayor parte de los contratos se vendían sin tener en cuenta ni la edad ni el sexo del comprador, pues aún no se disponía de ningún algoritmo válido para fijar el precio del contrato sobre la base de la esperanza de vida del comprador.

Los impuestos municipales no eran suficientes para hacer frente a las necesidades de las ciudades medievales, no sólo en sus aspectos vitales y suntuosos, sino también para sus participaciones en guerras, las ciudades vendían rentas vitalicias de una y hasta dos vidas; es decir, debían pagar a sus prestamistas hasta su muerte o la de alguno de sus herederos. Algunas ciudades, como mecanismo de fianza del dinero recibido, agruparon a sus acreedores en sociedades que quedaban bajo la protección de la ciudad (ciudades-estado entonces) que recibían el nombre de mons («monte», «roca»). Estas sociedades cobraban las rentas y las repartían entre los beneficiarios y pronto se convirtieron en verdaderos bancos municipales. De entre estas sociedades, las más celebres fueron la Casa di San Giorgio en Génova, el Mons de Florencia y las Taulas de Canvi de Barcelona y Valencia.

La Casa di San Giorgio fue fundada en 1408 por el mariscal Boucicaut, gobernador de Génova, con el fin de sanear las finanzas genovesas, fuertemente empeñadas por distintos empréstitos emitidos por una entidad denominada Compere di San Giorgio después del siglo XII y que la ciudad había decidido asumir al 8%. Además, el propio estado genovés estaba más o menos tutelado por un sindicato de banqueros, conocido como los Mahone, porque habían financiado a los genoveses en su campaña en la isla de Mahón controlada por los árabes españoles. Estas guerras más los empréstitos heredados resultaban un estrangulamiento para el desarrollo de la ciudad.

Al disfrutar de la solvencia del gobierno, la Casa di San Giorgio pronto recibió depósitos privados, por lo que, en cierta forma, es por muchos considerada como el primer establecimiento bancario público. La Casa se convirtió en una fuerza financiera de primer orden, de manera que poco a poco terminó confundiéndose con el propio estado genovés. Poseía colonias como Córcega, tenía poderes judiciales y hasta el usufructo de casi la totalidad de las rentas municipales, e incluso podía gravar con impuestos la venta de ciertos productos. Este exceso de prerrogativas provocó su caída. En 1766 Austria le obligó a pagar la contribución con que había sido multada la república de Génova [por una guerra anterior]; la Casa di San Giorgio no se repuso de este golpe y en 1816 desapareció, con la incorporación de Génova a Cerdeña tras el Congreso de Viena.

En España, en los territorios de la corona de Aragón coexistían los bancos públicos y los privados. El endeudamiento de la ciudad de Barcelona desde 1300 era constante, y en algunos momentos llegó a presentar unas enormes proporciones, fruto de una política de gastos expansiva y de excesivos gastos en urbanización e infraestructura urbana. La solución fue recurrir al crédito de una manera similar a como lo hacían algunas ciudades italianas. La Taula de Canvi i de Comuns Diposits [Mesa de cambio y depósitos comunes] fue fundada en Barcelona el 19 de enero de 1401. Concebida inicialmente como soporte de la hacienda municipal actuó como departamento de gestión municipal y agente ejecutivo. Estaba habilitada para conceder déficit (descubiertos) a la municipalidad de Barcelona bajo la condición de que éstos hubieran sido previamente aprobados por el Consell de Cent [Consejo de los Cien, institución municipal de Barcelona hasta el siglo XVIII]. Los préstamos de la Taula quedaban garantizados por una parte de los impuestos municipales. Entre los anticipos que concedía la Taula estaban los fondos necesarios para el abastecimiento de los artículos considerados esenciales para el consumo de la ciudad: trigo y carne. La comprobación de la situación de la Taula se hacía pública con la lectura de sus balances. Además del Ayuntamiento de Barcelona, la Taula contaba entre sus clientes al Cabildo de la catedral de la ciudad, fundaciones piadosas, corporaciones gremiales y a los reyes de Aragón.

En el primer tercio del siglo XVI Barcelona era un puerto de extraordinaria comunicación entre Castilla y Génova. Ello suponía la aparición de muchas monedas «defectuosas» que afectaban a la seguridad del comercio y también de la Taula. Debido a que la Taula aceptaba cualquier moneda, y para que no se perdiera la confianza también aceptaba la equivalencia entre los valores nominales y los efectivos de las monedas, se generó un caos monetario al que hubo de ponerse orden. Con el ánimo de buscar remedio, en 1609 se creó un banco filial, el Banco de la Ciutat de Barcelona, pero las devaluaciones del siglo XVII obligaron a su fusión en 1655 con la Taula. No obstante, la Taula de Barcelona no llegó a tener el monopolio de la banca al estilo de la Casa de San Giorgio; a su lado subsistieron los banqueros judíos, que eran una seria competencia.

Junto a la Taula de Canvi existió la Taula de Valencia creada en 1407, a imitación de la de Barcelona. Esta Taula se liquidó en 1416, pero en 1519 una nueva Taula se abrió para gestionar los fondos de las instituciones valencianas. En distintas ocasiones se hicieron adelantos ilegales a distintos funcionarios de la ciudad, y en varias ocasiones a la propia ciudad. La Taula incumplió con sus obligaciones en 1613, cuando la desorganización monetaria en España era máxima y finalmente desapareció en 1719 con la abolición de los fueros valencianos.

Continua en:

Koban

Comments ()