Crédito: underwriting

Cuando se describe la originación de crédito (que vimos en la lectura anterior), en algunos lugares se nombra el underwriting como uno de sus pasos.

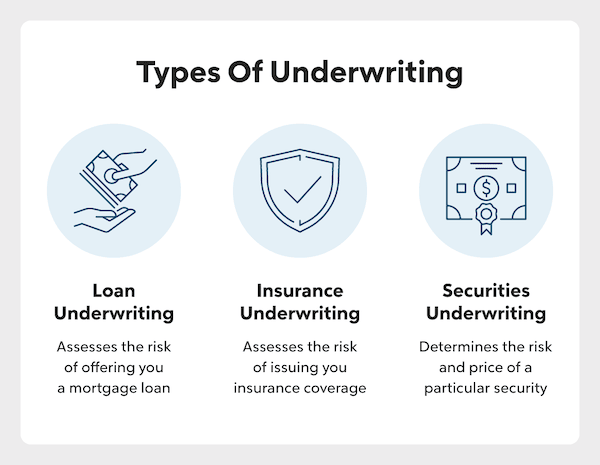

Hay tres tipos: el de la banca comercial, el de seguros y el de la banca de inversión y emisión de valores.

Empecemos con el primero, que es el que está ligado a la originación. En la banca comercial, el underwriting está asociado al préstamo. Podríamos decir que es el paso donde se hace la evaluación y el análisis de riesgo, y donde se determina la capacidad de endeudamiento del solicitante. El riesgo que asume el banco es la posibilidad de default, y su valor está incluido en el seguro y la tasa de interés.

En el mundo de seguros, la compañía aseguradora hace underwriting cuando evalúa un riesgo específico y pone precio a la prima que pagará el asegurado, esperando y calculando que el conjunto de primas sea mayor a la cantidad de siniestros reclamados (y cubiertos).

En el mundo de la banca de inversión y emisión de valores, el underwriter es el agente que evalúa y asume el riesgo de la emisión y venta de valores financieros, asegurando su colocación en el mercado.

- En USA, el investment banker suele asegurar un precio mínimo a la entidad emisora que está buscando financiamiento, y asume el riesgo si el mercado cree que ese valor está sobrevalorado, ganando la diferencia —o un fee— si el mercado decide pagar más de lo que invirtió. Es parte esencial de los procesos de IPO.

- En Bolivia, sólo los agentes de bolsa pueden ser underwriters. El término no tiene una traducción al español, y en el Reglamento para Agencias de Bolsa emitido por la Autoridad de Supervisión del Sistema Financiero (ASFI) se lo define como «garante de colocación». El concepto underwriting, en el rubro y la ley financiera de Bolivia, se usa casi exclusivamente atado a este caso del mercado de valores. La ley permite tres modalidades de contrato (Recopilación de Normas para el Mercado de Valores, Libro 4, Título 3, Capítulo 14, sección 1, Artículo 12): en firme, de compromiso en garantía y de compromiso al mejor esfuerzo.

- Artículo 13. «La modalidad de “compromiso en firme” es cuando el Underwriter se obliga a suscribir o adquirir los Valores materia de la oferta apenas esta cobra vigencia, sin existir ninguna condición atada al proceso de colocación. En esta situación el suscriptor entregará al emisor, en el momento de lanzar la oferta, el monto total de la misma.»

- Artículo 14. «La modalidad de “compromiso en garantía” es cuando el Underwriter se obliga a adquirir aquellos Valores que no fueran colocados. La ejecución del compromiso y, por tanto, de la entrega de recursos al emisor se efectuará una vez vencido el plazo de colocación acordado o autorizado, según haya sido estipulado entre las partes.»

- Artículo 15. «La modalidad “al mejor esfuerzo” es aquella operación de Underwriting por la cual el suscriptor se obliga a efectuar la colocación de los Valores materia de la operación, empleando la misma diligencia que las personas emplean ordinariamente en sus propios negocios y sin mediar compromiso alguno de adquisición o suscripción del remanente de Valores no colocados.»

El Artículo 16 dice que es responsabilidad de «las Agencias de Bolsa, en su condición de estructuradores, disponer y analizar toda la información necesaria respecto al Oferente y al Valor que se incluye en la oferta». El underwriting requiere una investigación cuidadosa y minuciosa. Al final y al cabo, lo que se evalúa es un riesgo y lo que se hace es ponerle precio a ese riesgo. La intención es que el emisor, el inversor, el asegurado, el asegurador, el prestamista, el prestatario y el underwriter — que ninguno salga perjudicado.

El origen del concepto (una vez más) lo podemos encontrar en Londres y el comercio intercontinental a través de barcos. En la segunda mitad del siglo 17, los coffee houses en las capitales europeas no eran sólo lugares para juntarse a tomar café, sino para enterarse de noticias, debatir, compartir, conocer gente, hacer contactos y negocios. Todo eso que hacés ahora virtualmente en redes sociales. Un tal Edward Lloyd tenía un café en la Tower Street y luego en Lombard Street, el centro del mundo financiero londinense, también el centro financiero del mundo de entonces. A finales del 1680, su café se había convertido en el hotspot del sector naviero. En sus paredes se podían encontrar folletos donde los dueños de barcos mercantes exponían su travesía, su negocio y los bienes que transportaban, buscando un seguro en caso de que sus barcos se pierdan en el mar (por tempestades, accidentes o piratas). Las personas, usualmente banqueros, que deseaban brindar ese seguro a cambio del pago de una prima, escribían debajo de los folletos su nombre y su firma, junto con el porcentaje o monto de riesgo que estaban dispuestos a asumir. «Escribir debajo» es «underwrite».

Aunque en Babilonia, hace casi cuatro mil años, ya había un sistema de primas para préstamos a emprendimientos navieros, Lloyd’s es donde nace la industria de seguros moderna. Su mercado de underwriters de seguros y reaseguros sigue funcionando hoy, 385 años después, siendo uno de los más grandes y conocidos a nivel mundial.

Comments ()